住宅ローンのポイントまとめ

住宅ローン借り入れ額の目安

家づくりに必要な住宅ローンの借り入れのこと

松島匠建サイトの修正進行中!

松島匠建代表 松島克幸です。

パソコン画面からスマホ画面への時代の移り変わりに伴い、1年半前に当社サイトはスマホ対応にリニューアルしました。

以前のサイト内容を基に、ほぼ業者に丸投げ状態で新しいサイトとなり、1年半程が過ぎましたが、アクセス数や問い合わせ数が半減し、一向に向上の兆しが現れないので、ここ数カ月前から自らSEO対策や、コンテンツの見直しや追加の修正を行っています。

サイトの内容修正についてこれまで、想いを加筆修正してきた訳ですが、ただ文字を羅列するばかりの一人よがりで、見る人にとってはかえって分かり難くなってしまったようです。

そこで当ブログを覗いて頂いているありがたいお客様にお願いですが、サイトの分かり難いところのご指摘や、見てのご感想などを頂ければとてもありがたいので、サイトの問い合わせフォームなどをご利用してのアドバイスをお願い申し上げます。

では、今回のテーマである住宅ローンの話に移ります。

当社メインサイトに新たに加えたページ「住宅ローン 借り入れの目安」を基に進めていきます

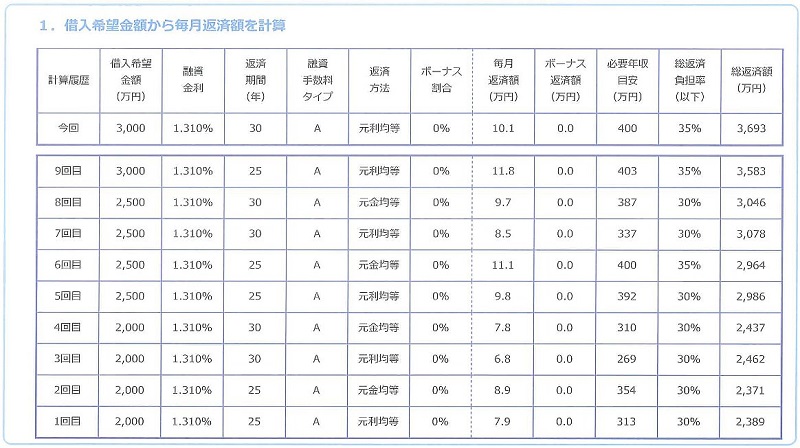

借入額から返済額をシミュレーション

「フラット35S」からの借り入れを基に、簡易シミュレーションにて算出した「借り入れ希望金額から毎月の返済額を計算」の表(下図)です。

総返済負担率35%が借り入れ限度額とお考え下さい。

借り入れ額2000万円、2500万円、3000万円の3つの金額を用意しました。

返済期間は現在30才であれば「30年」、35才であれば「25年」という目安ですが、退職金で残額払いとすれば、その限りではありません。

元利均等返済と元金均等返済

用語の解説、この違いについて以下当社サイトより引用

◎元利(がんり)均等返済

毎回の返済額が一定で、家賃のように決められた額を毎月支払う返済方法です。

元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合が変化していく返済方法で、返済当初は利息が大部分を占めるので元金部分の減り方は遅いです。

◎元金(がんきん)均等返済

元金部分を返済期間で均等に割り、残高に応じた利息を載せていく返済方法で、 返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていきます。

総返済額で考えると、元利均等返済よりも安く済むのが元金均等返済です。

※「元金」とは、住宅ローンの借入金のこと。

例えば2,500万円を30年ローンで借りた場合、総返済額は2,500万円ではなく、当然利息がかかりますので、総返済額は2,500万円 + 利息 ということになります。

元金とはこの借入額2,500万円のことで、利息とは関係ない元々の借入額のことを「元金」と言い、「元利」とは、「元金」と「利息」のことで、元金+利息を略して「元利」と言います。

どちらを選択するかは、ライフスタイルによって違ってきますが、毎月の返済額が一定である方が個人の収支に適合しやすいため、元利均等返済を利用する方が多い(9割)です。

住宅ローンの3つの金利タイプ

以下、住宅情報サイト ライフルホームズさんのサイトより引用

1.固定金利型

このタイプは借入期間中の金利が変わらず、ずっと固定されるもので、毎月の返済額も借入当初に決められた金額から変わることはありません。

2.変動金利型

このタイプは半年ごとに金利が見直され、その見直しに応じて5年ごとに返済額も変動するものです。ただし、金利が上昇し返済額が増額しても1.25倍までと上限が決められています。

3.固定金利選択型

このタイプは3年、5年、10年というように一定期間は金利が固定されるもので、期間終了時点で次の金利タイプ(変動金利型か、固定金利選択型)を改めて選択し、その時点での金利が適用されます。

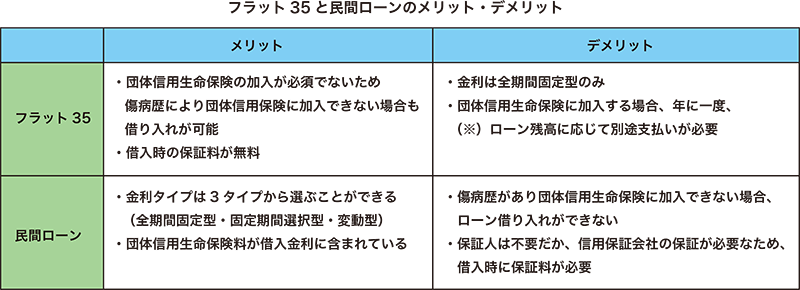

フラット35と民間(銀行)ローンの違い

対象物件の違い

民間金融機関(銀行)の住宅ローンの場合、購入する住宅は建築基準法を満たしていれば大丈夫なのですが、フラット35の場合は、さらに厳しい一定の基準を満たしている必要があり、さらに「適合証明書」というそれを証明する書類が必要になります。

住宅ローン審査の違い

民間金融機関(銀行)の住宅ローンの場合、物件よりも「借り手本人」に対する審査が厳しいようで、フラット35の場合は借り手は一定の基準を満たしていればOKであとは物件を詳細に見る傾向があります。

以下それぞれのメリットとデメリットの表、住宅金融支援機構のサイトより

つなぎ融資!

住宅ローンの融資が実行されるのは、建物が完成し登記などの手続きが完了してからの実行となります。

しかし、住宅の建築を依頼した業者への支払は、①契約時 ②中間時 ③完成引き渡し時 の3回に分けて支払うのが一般的です。

その①と②のお金を支払うために「つなぎ融資」があります。

このつなぎ融資は、短期金利での貸し付けとなるため、金利が高くなるので、できる限りつなぎ融資を利用しない、或いはつなぎ融資の期間を短くするのがポイントとなります。

高性能な断熱気密と無垢の床板と珪藻土の気持ち良さが分かる松島匠建の体感ショーハウスへ、どうぞご来場下さりその気持ち良さと、夏の涼しさ、冬の温かさ、雨の日の爽やかさをご体感して、ストレスフリーを実感して下さい。

家は3回建てないと満足した家が造れないと言いますが、松島匠建は1度目で納得!満足!のお住まいを建てることをお約束いたします!

- Tags: 2019年1~6月(15), 住宅ローン~コスト(6)