住宅ローン 借り入れの目安

年収から、毎月の返済額から、借入額から、シミュレーション

マイホームを手に入れるにあたって必要な住宅資金。

自己資金に加えて必要な住宅ローンですが、その借り入れの目安をシミュレーションしましたので、ご参考にして下さい。

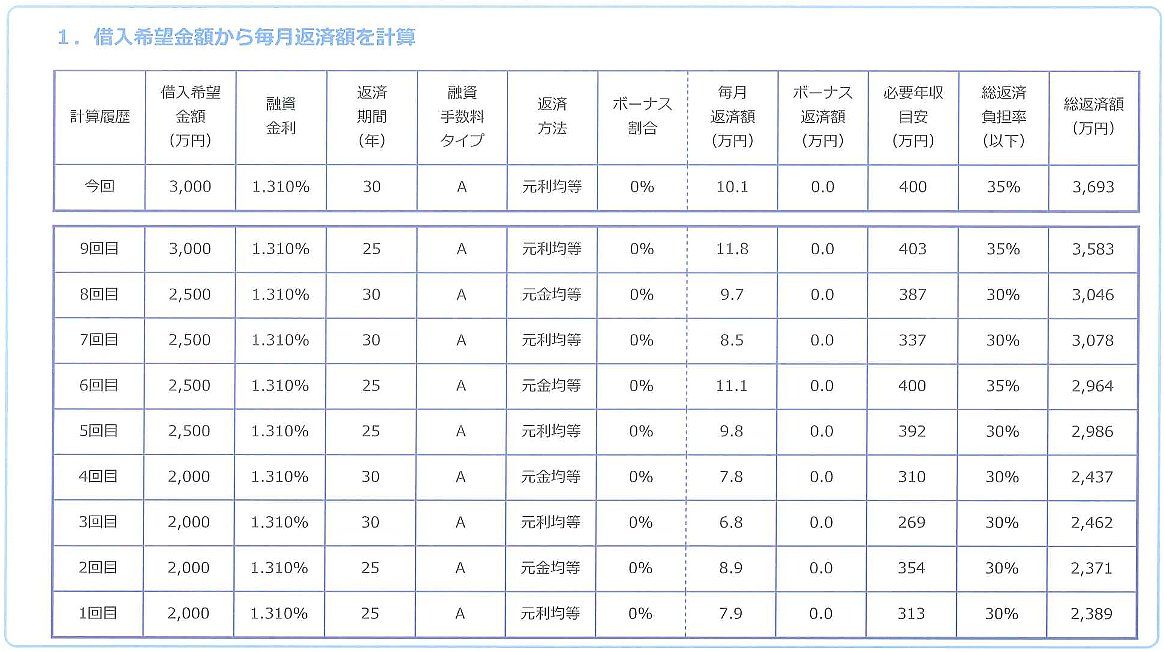

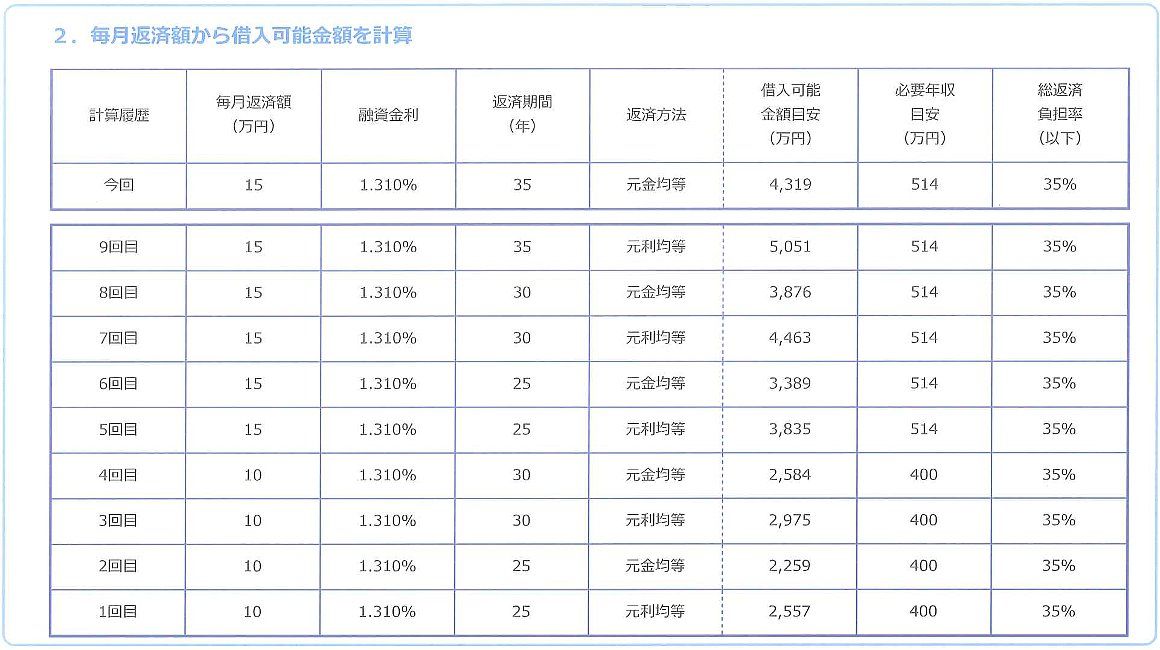

「フラット35S」の借り入れを基に、簡易シミュレーションにて算出。

※総返済負担率35%が借り入れ額の限界として。

1.借り入れ希望金額から毎月の返済額を計算

2.毎月返済額から借入可能金額を計算

3.年収から借入可能金額を計算

借入額の概算目安としてご参考にして下さい。

↓ 以下参考までに

元利均等返済と元金均等返済とは?

◎元利(がんり)均等返済

毎回の返済額が一定で、家賃のように決められた額を毎月支払う返済方法です。

元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合が変化していく返済方法で、返済当初は利息が大部分を占めるので元金部分の減り方は遅いです。

◎元金(がんきん)均等返済

元金部分を返済期間で均等に割り、残高に応じた利息を載せていく返済方法で、 返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていきます。

総返済額で考えると、元利均等返済よりも安く済むのが元金均等返済です。

※「元金」とは、住宅ローンの借入金のこと。例えば2,500万円を30年ローンで借りた場合、総返済額は2,500万円ではなく、当然利息がかかりますので、総返済額は2,500万円 + 利息 ということになります。元金とはこの借入額2,500万円のことで、利息とは関係ない元々の借入額のことを「元金」と言い、「元利」とは、「元金」と「利息」のことで、元金+利息を略して「元利」と言います。

どちらを選択するかは、ライフスタイルによって違ってきますが、毎月の返済額が一定である方が個人の収支に適合しやすいため、元利均等返済を利用する方が多い(9割)です。

返済期間の目安は?

60才を目途に住宅ローンを完済したいとするならば、現在30才の方は「30年返済」、35才であれば「25年返済」と考えます。

群馬の木造注文住宅

群馬県みどり市の山間で生まれ育った松島匠建の代表松島克幸は、先人の人たちが手間暇かけて育てた地場の木材を活かすことを天職に目覚め、地産地消の木の家づくりをスタート。

そして今では、自然素材に加えてエネルギー消費の少ない暮らしの家を意識し、パッシブデザインという形を取り入れ、呼吸する素材で空気が美味しいのは勿論、夏は涼しく、冬は温か、雨の日も爽やかで、しかも低燃費な木の住まいを造り、お客様のご満足を頂いてきました。

人気の注目ページ kigocoro.jp

- 知る・学ぶ|自然素材

- 自然素材|素材を知る

- 木の家建築資金の目安

- 住宅ローン借り入れ目安

- こだわり|標準性能・標準仕様

- 外壁塗り壁|群馬で塗り壁の木の家づくりは松島匠建

- お客様の声 新築

- 子育て世代の家づくり

- こだわり|エコ住宅

- 珪藻土ナテュール動画

- 桐生タイムス「夢を追いかけて」

- 「住まいその後」報告!

- 新築 桐生市相生の家|群馬の木でつくる自然素材の注文住宅

- 「キッチン周り&階段」リノベーション

- 杉・桧無垢床板のLDK|群馬の木の家づくり工務店 松島匠建

- オリジナルキッチン|群馬の木の家づくり工務店 松島匠建

- 木の家新築お客様喜びの声 熊谷の注文住宅

- こだわりと大満足の新築 小曽根の家

- 新築 太田市木崎の家|群馬の木でつくる自然素材の注文住宅

- 新築 群馬の木の家|インナーガレージのあるみどり市の注文住宅